今回は、前回に続き資金繰り関連のテーマで、

「資金繰り表の具体例」

についてお伝えします。

さて、前回から、私は憑りつかれたように資金繰りの重要性についてお伝えしているわけですが。

私自身も会社を経営していますが、

資金繰り表が無いと不安で経営できません。

資金繰り表が友達です。

では、そんな資金繰り表の具体例について説明していきます。

↓これが最もメジャーな資金繰り表のテンプレートです。

日本政策金融公庫のHPからダウンロードできるものです。

ただ、これって、小さな会社の資金繰り表としては使いづらいんですよね。

銀行などに提出する際にこのフォーマットにするのなら良いのですが、

日頃の経営管理の資料としては、イマイチです。

じゃあどうする?

ということで、結論、自分たちで分かりやすい資金繰り表を作るのが一番です。

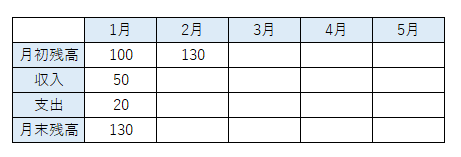

資金繰り表というのは、めちゃくちゃシンプルに考えると、要はこういうこと↓です。

1月の月初に100円あります。

収入が50円です。

支出が20円です。

月末は130円あります。

月末の130円が、次の月(2月)に繰り越されます。

以上です。

あとは、会社ごとに

「収入」

と

「支出」

の項目を分かりやすく細分化していけばOKです。

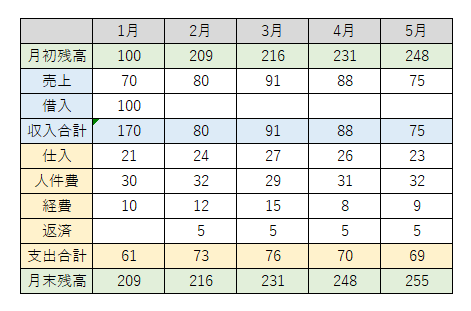

↑まあ、実際はこんなシンプルではありませんが、イメージです。

ポイントとしては、資金繰りはあくまで「キャッシュの動き」を見るものです。

現預金の入出金だけを見ます。

そうすると、「会計」と「資金繰り」は必ずしも一致しません。

例えば、会計上は、売上は、「納品時」に計上します。

まだ入金されていなくても、納品すれば売上です。

しかし、資金繰り上は、あくまで「入金される月」に載せます。

なので掛け売りの場合は翌月や翌々月、手形だと数か月先、ということもあります。

まあ、社長は普通は頭の中で「入出金ベース」で商売を考えているでしょうから、

ある意味、普段の感覚どおりと言えます。

最初はシンプルで良いので、徐々に自社にあった使いやすい資金繰り表にカスタムしていってはいかがでしょうか。

是非、ご活用ください!